![]() Przedstawiamy jak kształtuje się maksymalna zdolność kredytowa w LUTYM 2023, przyjmując do wyliczeń poniższe założenia :

Przedstawiamy jak kształtuje się maksymalna zdolność kredytowa w LUTYM 2023, przyjmując do wyliczeń poniższe założenia :

![]() zakup mieszkania na rynku wtórnym w województwie wielkopolskim,

zakup mieszkania na rynku wtórnym w województwie wielkopolskim,

![]() zdolność liczona przy okresie kredytowania 25 lat,

zdolność liczona przy okresie kredytowania 25 lat,

![]() wkład własny na poziomie 20%,

wkład własny na poziomie 20%,

![]() % stałe lub zmienne,

% stałe lub zmienne,

![]() klient bez zobowiązań kredytowych i alimentacyjnych.

klient bez zobowiązań kredytowych i alimentacyjnych.

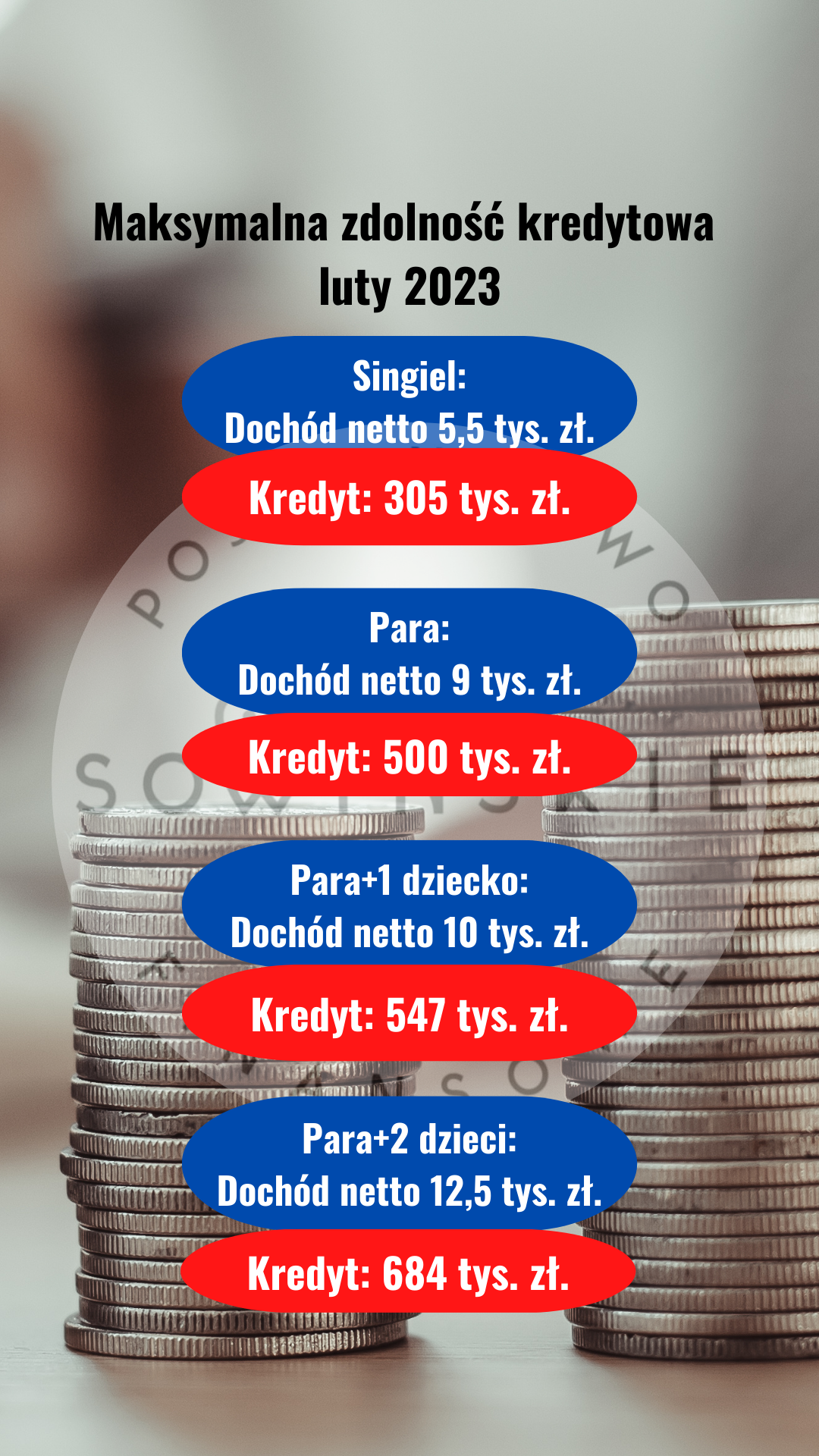

![]() singiel: dochód: 5,5 tys. netto. Maksymalna zdolność kredytowa: 305 tys. zł.

singiel: dochód: 5,5 tys. netto. Maksymalna zdolność kredytowa: 305 tys. zł.

![]() para: dochód 9 tys. netto. Maksymalna zdolność kredytowa: 500 tys. zł.

para: dochód 9 tys. netto. Maksymalna zdolność kredytowa: 500 tys. zł.

![]() para + 1 dziecko (2+1): dochód 10 tys. netto. Maksymalna zdolność kredytowa: 547 tys. zł.

para + 1 dziecko (2+1): dochód 10 tys. netto. Maksymalna zdolność kredytowa: 547 tys. zł.

![]() para + 2 dzieci (2+2): dochód 12,5 tys. netto. Maksymalna zdolność kredytowa: 684 tys. zł.

para + 2 dzieci (2+2): dochód 12,5 tys. netto. Maksymalna zdolność kredytowa: 684 tys. zł. ![]()

Prezentowane wyliczenia są poglądowe a każdy przypadek może być inny i wymaga indywidualnej analizy. Potrzebujesz więcej informacji?

![]() My również, dlatego zapraszamy na bezpłatne konsultacje kredytowe, podczas których wykonamy indywidualną analizę Twojej zdolności kredytowej.

My również, dlatego zapraszamy na bezpłatne konsultacje kredytowe, podczas których wykonamy indywidualną analizę Twojej zdolności kredytowej.